数年前にYoutubeやSNSで「社会保険料を合法的に削減できるスキーム」として流行ったのでご存じの方もいらっしゃるかと思います。

そもそも、どんなスキームなのか。そして本当にお得なのか。二番煎じではありますが、令和8年基礎控除等を反映させて試算してみました。

そもそもマイクロ法人とは?

マイクロ法人とは、主に個人事業主の方が社会保険(国民年金、国民健康保険)を削減するために、小規模な法人を設立し、その法人で自身が役員報酬を受け取りつつ、社会保険に加入するというものです。

法人で社会保険(健康保険、厚生年金)に加入することによって、個人事業主時代はいわゆる「一階建て」部分だったものが「二階建て」となり、また社会保険料も金額も別のロジックとなるため、これを利用して社会保険料を削減しようというものです。

詳細は、これを開設したYoutubeやブログが多数ありますので検索してみてください。

今回は、令和8年の税制改正を織り込んで再度試算してみました。

マイクロ法人設立の損益分岐点

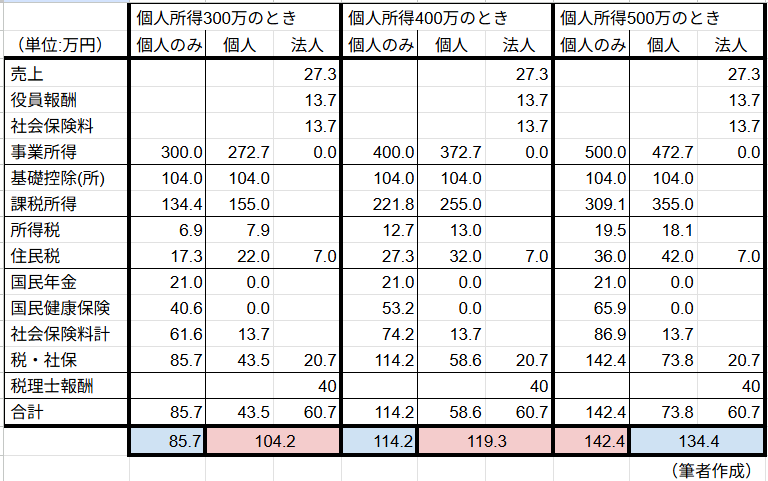

以下の条件で試算してみました。

- 独身、40歳

- 東京都

- マイクロ法人での役員報酬は、社会保険と同額とし、役員の手取りはゼロとする。

- マイクロ法人へは個人事業からの業務委託のみ請け負っており、その売り上げは利益が生じない金額とする(つまり、役員報酬+社会保険事業主負担分)

- マイクロ法人の決算・申告は税理士に依頼し、税理士報酬は年額40万円とする

- 個人事業で消費税の申告はなし(試算に含めない)

税理士報酬については、1社あたり30~50万円が相場かと思いますので、間をとって40万円としました。

役員報酬の設定やマイクロ法人での売上については、かなり怪しい設定ですが、条件を付けないと試算ができないのでこれで試算してみましょう。

結果は、個人の事業所得が400万円程度がマイクロ法人の損益分岐点となるようです。

ここでいう「所得」とは、個人事業の「売上-経費-(青色・白色申告控除)」を想定しています。つまり所得400万円とは、売上1000万円のとき、経費が約600万円であるということです。

ここに注意

法人の設立自体は簡単にできますが、私のスタンスとしては個人事業所得が400万円程度の場合は、社会保険節税のためだけのマイクロ法人の設立はおすすめしません。その理由は、以下の通りです。

将来もらえる年金が減る

この試算では納める社会保険料が最低額になるように試算しました。これにより将来もらえる年金も減ってしまうことは考慮に入れなければなりません。

法人の維持コスト

個人と法人では、適用される税制も異なります。また法人の申告書は難しいので、税理士に依頼することを絶対的におすすめします。

その際、税理士報酬はどんなに売上がない会社でも、年間30~50万円はかかります。マイクロ法人を作る際は、ここも考慮に入れてください。

一般に個人より法人向けの税理士報酬の方が高いです。申告書も法人の方が複雑ですし、毎年発生する種々の手続等の費用も入っているからです。

税務調査等のリスク

正直、今回の試算の条件はかなり攻めたケースであり、「実体がなく、社会保険削減のためのみの会社」は税務署や年金事務所からの調査等のリスクが高まります。

まとめ

実際には扶養親族の数や消費税や個人事業税の有無などによっても異なる結果となると思います。

他にも社会保険削減スキームで有名なものが法人の役員報酬を使った「事前確定届出スキーム」もありますが、こちらも税務リスクが非常に高いので、税理士としてはあまりおすすめしません…

「社会保険が高すぎる」というのは私個人としても苦しく思っており、国には早急にこの制度自体の見直しをしてほしいと思っています。しかし、リスクを取ってルールの抜け道を通るより、真っ当なルールを通ってあなたの力の100%を本業に注ぐことの方が重要ではないでしょうか。

いずれこの方法は規制が入ると思いますし、抜け道を探すことに夢中になって揚げ足を取られないように、くれぐれも気を付けてくださいね。

コメント