今回、私が保有している「すかいらーくホールディングス」から、少し特殊な配当のお知らせが届きました。

通常、配当といえば「利益の分配」ですが、今回は「資本剰余金を原資とする配当」とのこと。 実務でも少しトリッキーなこの仕組みについて、税務的な視点で整理してみました。

1. そもそも「資本剰余金を原資とする配当」とは?

通常、配当の原資には「その他利益剰余金」が使われますが、「その他資本剰余金」を原資にすることも可能です。

特徴的なのは、税務上の取り扱いです。資本剰余金を原資とした配当は、「プロラタ方式(按分計算)」によって、以下の2つに分解して処理されます。

- 資本の払い戻し部分:出資した元本が戻ってきたとみなす(=譲渡所得)

- みなし配当部分:実質的な利益の分配とみなす(=配当所得)

発行法人側では、これに対応して「資本金等の額」と「利益積立金額」をそれぞれ減少させる処理を行います。

2. 発行法人(出す側)の処理

会計上は剰余金を減らすだけですが、税務上は複雑な計算が走ります。

【会計処理】

- その他資本剰余金 / 現預金

【税務処理】

- 資本金等の額* / 現預金

利益積立金額 / 預り源泉税

* 減資資本金額 = 直前の資本金等の額 × 純資産減少割合

* 純資産減少割合 = 減少した資本剰余金の額 / (前事業年度終了時の資産簿価 - 負債簿価)

3. 株主(受け取る側)の処理

法人株主と個人株主で、それぞれ以下の点に注意が必要です。

法人株主の場合

受け取った金銭を「みなし配当」と「譲渡収入」に分けて処理します。

- みなし配当部分:受取配当金として計上(別表4で益金不算入の計算が対象)。

- 譲渡損益部分:有価証券の帳簿価額を「純資産減少割合」で減額し、譲渡損益を認識します。

【会計処理】

- 現預金 / 有価証券*

*「売買目的有価証券」として保有している場合に限り、会計上も「受取配当金(収益)」として処理することが認められます。

【税務処理】

- (みなし配当部分)

現預金 / 受取配当金*

法人税等

*受取配当金の金額=取得金銭等の額-減資資本金額*当社所有割合

*当社所有割合=当社の払戻し等直前所有株数/払い戻し法人の発行済株式総数

※別表4で受取配当等の益金不算入の計算

- (譲渡損益部分)

現預金 / 有価証券

/ 株式譲渡損益

*譲渡収入の金額=取得金銭等の額-みなし配当の金額

*譲渡原価の金額=資本の払戻しの直前の所有株式の簿価*純資産減少割合

個人株主の場合

特定口座(源泉徴収あり)であれば証券会社が計算してくれます。

- みなし配当:配当所得。申告不要も可能ですが、総合課税を選んで「配当控除」を適用することもできます。

- 株式譲渡部分:譲渡所得として扱われます。*

*特定口座(源泉徴収あり)の場合は、すべて証券会社が計算してくれます。

特定口座(源泉徴収なし)の場合は、「年間取引報告書」より確定申告が必要。

一般口座の場合は、自分で「取得価額の修正(減額)」を行い、譲渡損益を計算して申告しなければなりません。

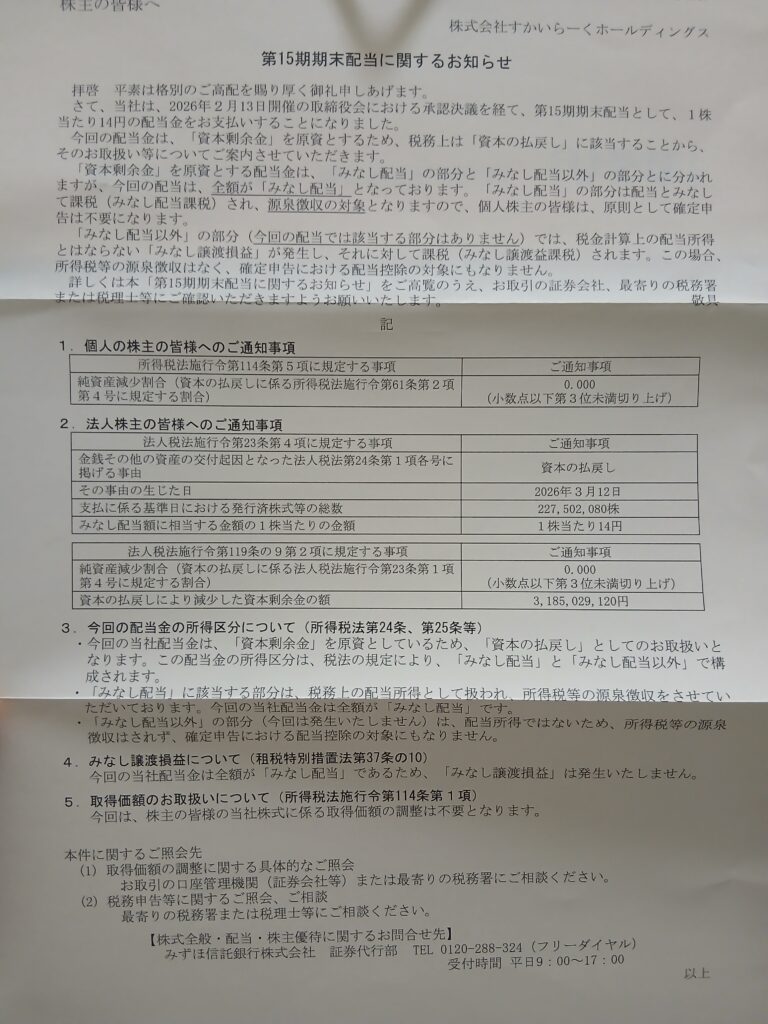

4. 今回の「すかいらーく」のケースを考察

今回の通知書を見て気になったポイントが2つあります。

なぜ原資が資本剰余金なのか?

すかいらーくは配当性向30%を基本方針としています。利益剰余金だけでなく、資本剰余金も活用することで、株主への還元姿勢を強く打ち出したものと推察されます。

なぜ純資産減少割合が「0.000」で、全額みなし配当なのか?

通知書には「全額がみなし配当」とあり、減少割合は「0.000」でした。 これは、税務上の「資本金等の額」が非常に小さく、計算上の減少額がほぼゼロになったためと考えられます。

上場企業のHP等から「税務上の資本金等の額」を知ることはできませんが、この「0.000」という数字には、同社の複雑な資本構成の歴史が反映されているのかもしれません。

まとめ

「資本剰余金の配当=元本の払い戻しで節税」というイメージがありますが、今回のように実質的に100%配当所得(みなし配当)になるケースもあります。記事を書き始めると予想外に専門的になってしまいましたが、通知書の端っこに書かれた小さな数字を読み解くと、会計と税務の深い繋がりが見えてきて面白いですね。

コメント