こんにちは、ゆめつばさ税理士です。

数年前より投資をする人が増えてきたように感じます。

「株の配当金をもらったけれど、これって確定申告が必要なの?」 「申告すると税金が戻ってくるって本当?」

そんな疑問をお持ちの方に向けて、配当金の確定申告の「損得」をわかりやすく解説します。

通常、上場株式などの配当金は、受け取る時にあらかじめ20.315%(所得税+住民税)が差し引かれています(給与などと同じ「源泉徴収」という仕組み)。

そもそも配当金の税金はどうなっている?

そのため、基本的には「確定申告をしなくてもいい(申告不要)」というルールになっています。(1銘柄あたり1回に支払われる金額が年間10万円までが目安)

しかし、あえて確定申告をすることで、払いすぎた税金が戻ってくるケースがあります。

確定申告をした方がいい「2つのケース」

主に以下の2点に当てはまる方は、確定申告を検討しましょう。

① 株式の売却で「赤字(譲渡損)」が出ている場合

株の売却で損が出た場合、配当金と相殺(損益通算)することで、配当から引かれた税金を取り戻せます。

② 所得が低く「総合課税」を選んだ方がお得な場合

所得税は、基本的には「累進課税」といって所得が高い人ほど税率が高い仕組みになっています。(「総合課税」という仕組み。例外あり。)

所得が低い場合、配当金を税率が低い「総合課税」として申告し「配当控除」を利用することで、源泉徴収された20.315%よりも税負担を軽くできる可能性があります。

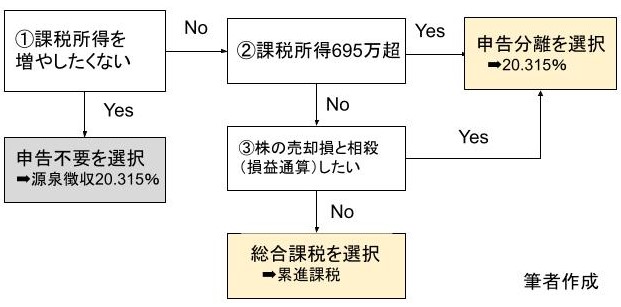

【フローチャート】あなたは申告すべき?

申告するかどうかの判断基準を、フローチャートにまとめました。

①扶養から外れたり、国民健康保険等の社会保険料があがる可能性がある人は、確定申告をしないようにしましょう。確定申告すると他に「所得」があると認定されてしまいます。

②課税所得が695万円超の人や、課税所得695万円以下の人であっても株式の売却損と相殺したい人(損益通算)は、確定申告で「申告分離」課税を選択しましょう。

③①と②のいずれにも該当しない人は、「総合課税」がおすすめです。

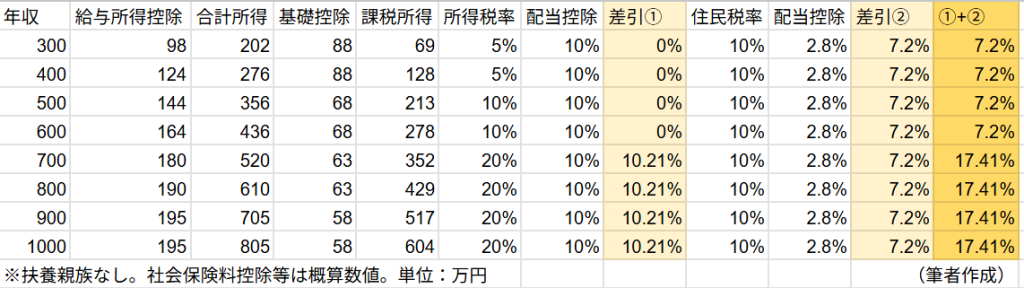

年収1,000万円以下の場合

課税所得695万円と言われても難しいですよね。

例えば、年収1,000万円までの人ならどうなるか計算してみましょう。

実際の課税所得を求める際には、給与所得以外の所得の有無や各種控除(保険料控除、医療費控除等)が影響するため、上図は概算値とはなりますが、年収1,000万円であっても課税所得は604万円ほど、一番左の列①+②(所得税+住民税)は17.41%にしかならないことがわかります。

これは申告分離課税の20.315%より低い税率です。

つまり、だいたいのサラリーマンの方は損益通算の希望がなければ、総合課税でよいのではないでしょうか。

注意①:「申告するか・しないか」は銘柄ごとに選べる

配当金は「一般口座」または「特定口座」の場合は、源泉徴収されています。(NISA口座は非課税のため源泉徴収なし。申告も不要。)

配当金の受け取りについては、以下のようになっています。

一般口座や源泉徴収なしの特定口座: 「1銘柄の1回の配当ごと」に選べます。

源泉徴収ありの特定口座: 銘柄ごとではなく、その「口座ごと」の選択になります(口座内の利子+配当すべてを申告するか、すべてしないか)。

また特定口座(源泉徴収あり)で配当金の受取りを「株式数比例配分方式」としている場合、特定口座内で株式の譲渡損と配当金が損益通算されている可能性があります。

ただし、他の証券口座に損失が出ているケース、過年度の損失を繰り越したいケースには、確定申告されたほうがいいと思います。

注意②:「申告する場合」の課税方式は統一が必要

「申告する」と決めた配当金が複数ある場合、それらすべてについて「総合課税」にするか「申告分離課税」にするかを統一しなければなりません。

例:

- A社の配当:申告する(総合課税)

- B社の配当:申告する(総合課税)

- C社の配当:申告しない

❌ ダメな例: 「A社は総合課税、B社は分離課税」という使い分けはできません。

まとめ

以前は「所得税は総合課税、住民税は申告不要」という裏技的な節税が可能でしたが、令和6年の確定申告から所得税と住民税で異なる課税方式を選ぶことはできなくなりました。(今回の解説はそれを踏まえたうえでの内容となっています。)

いろいろ書きましたが、よくわからない人は確定申告をしない(源泉徴収のまま)にするのが無難です。初めてのことを調べるのは労力がかかりますし、配当所得にかかる税金は限定的なので無理しないでいきましょう。

コメント